30歳で貯蓄1,000万円! 年3%の複利と確定拠出年金で達成⁉

目標達成のために積立投資を勧められた社会人一年生前田春香選手には、まだまだ高いハードルが残されていた。ファイナンシャルプランナーの中嶋よしふみ氏が、夢の実現に向けての試算を行うと、月々の投資金額がつまびらかに…。あまりに高いと思われたハードルは達成可能なのか…。

(株)トリプルダブル代表

夢の達成に必要な金額は毎月10万円!

中嶋:さて、いよいよ今回は「30歳で貯蓄1,000万円」に到達するための試算をして行きますね。

前田:はい、よろしくお願いします!

中嶋:あくまで、数字上の話で「必ずこうなる!」という訳ではないので、そこはご了承ください。まず、毎月10万円を…。

前田:えっ、10万円ですか!

中嶋:目標設定が高いので、どうしてもそのくらいの金額を資産運用に回すことになります。しかも、前田さんのように変動費にゆとりがある方や、前田さんと同年齢だと実家や社員寮に住んでいる方じゃないと、月10万円の資産運用は非現実的になってしまうでしょうね。

前田:やっぱりこの目標はけっこう大変なんですね。

中嶋:そうですね。では、気を取り直して毎月10万円を年間3%の複利で運用するとします。

前田:複利…。

中嶋:例えば100万円を年利3%で預金したら、1年後には103万円になります。そのままこの103万円をさらに年利3%で一年預金すると、106万900円になりますね。この900円は3万円という「利子についた利子」です。これを複利といいます。

前田:なるほど。

中嶋:では、話を進めましょう。前田さんは、現在23歳ですから単純計算で30歳までは7年ありますよね。となると、7年間で元金はいくらになるでしょう。

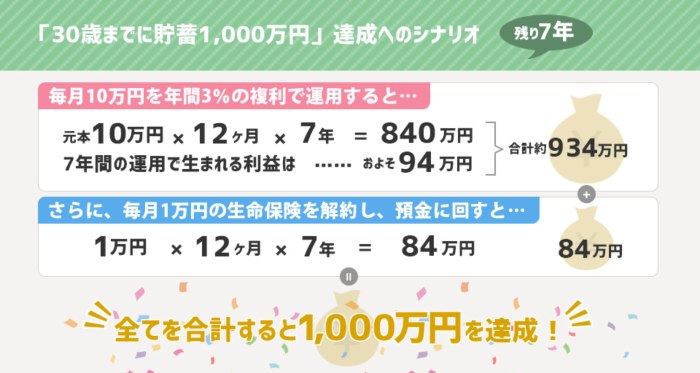

前田:えっと、10万円× 12ヵ月× 7年だから… 840万円ですね。

中嶋:そうです。毎月10万円を年利3%で7年間運用すると利益はおおよそ94万円となります。これに元金840万円を足すと約934万円です。第3回で毎月1万円ほど払っている生命保険の解約をアドバイスしましたが、この1万円をコツコツと預金したとすると…

前田:1,000万円越える!

中嶋:ただし、あくまで試算上のお話です。7年間に渡って安定して年間3%の利回りで運用するのはかなり難しいです。実際は、資産の半分くらいを株などのハイリスク運用に回す必要があると思います。不可能とは言いませんが、前田さんの目標は相当なハードルの高さということですね。

ただ、ひとつ言えることは、これは前田さんが30歳まで元気に今のお仕事を続けていることが前提になっています。投資のお話になると意外と忘れがちなのですが、しっかり仕事を続けることも大切な「投資」のひとつなんですよ。

前田:確かにそうですね。

資産運用の知識をもっと増やそう

中嶋:それともうひとつ紹介したい制度があります。前田さんは、確定拠出年金という言葉を聞いたことはありますか。

前田:あります、あります。

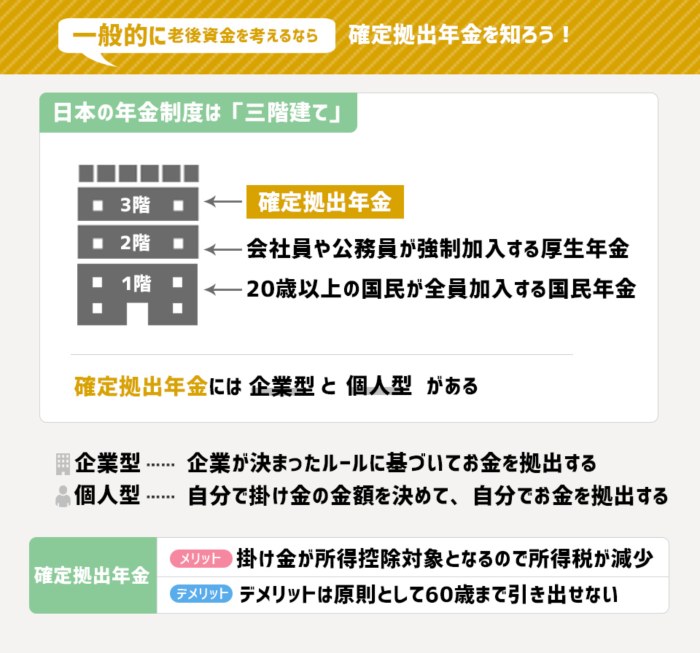

中嶋:日本は「三階建て」と呼ばれるみっつの年金制度から成っています。「一階」は、20歳以上の国民が全員加入する国民年金、「二階」が、前田さんのような会社員や公務員が加入する厚生年金。そして「三階」は企業が独自に運営する企業年金です。この「三階」部分は何種類かありますが、そのひとつが確定拠出年金で、企業型だと会社員の場合は勤務先で給与から天引きされています。

前田:イデコってやつですか。

中嶋:よくご存知ですね。確定拠出年金には企業型と個人型があります。会社でやるものは通常、企業型です。iDeco(イデコ)と呼ばれるのは個人型です。どちらも自分で株や不動産、債券などで運用する投資信託、あるいは貯金等の選択肢から選び、掛け金を決めます。株や不動産などで積極的に投資することもできますし、その逆に債権とか、元本保証の貯金で運用することも可能です。メリットは、掛け金が所得控除対象となるので所得税が減ること。一方、デメリットは原則として60歳までは引き出せません。

前田:色々と自分で選べるんですね。

中嶋:もうひとつのデメリットは自分で運用方法を決めるので、多少手間もかかります。

前田:資産運用には色々な種類や制度があるんですね。

中嶋:社会人になったばかりだと、日々の仕事に追われて説明を聞くことが面倒に感じたりするのかも知れません。でも資産を増やす上では、どれも大切なことばかりです。

前田:今まで漠然とした目標ばかりで、それを達成する方法をちゃんと考えていなかったですね。でも、今回とても参考になるお話を伺えて良かったです。

中嶋:それは良かったです。私も前田さんにお会いしてフットゴルフを知ることができました。30歳で貯蓄1,000万円も良いですが、フットゴルフの世界一を目指してぜひ頑張ってください! 応援しています!

前田:ありがとうございます!

了