アスリートでも手間いらず! 投資信託「ドルコスト平均法」

新社会人一年生アスリート・前田春香選手の夢「30歳で貯蓄1,000万円」に向け、具体的な資産運用の方法をファイナンシャルプランナーの中嶋よしふみ氏がいよいよ紹介する。資産運用初心者の前田選手には、果たしてどんな資産運用がマッチするのか。

(株)トリプルダブル代表

「時間がない、知識もない」なら積立投資が選択肢

中嶋:前回は、目標の実現に向けた資産運用の種類や、そのリスク、そして投資と投機の違いなどをお伝えしました。

前田:はい。今までは何となくで、おぼろげだったのですが、資産運用の種類と違いが理解できました。

中嶋:前田さんの目標を整理すると、フットゴルフの競技を続けながら30歳までに1,000万円を貯蓄するということでしたよね。さらに預金だけでこのゴールを実現することは非現実的なので、資産運用が必要になることをお話ししました。

前田:はい。

中嶋:ここからは、あくまで目標達成に向けた「方法論」をお伝えしますね。というのも、前回の繰り返しになりますが、資産運用には「こうすれば必ずこうなる」ということはありません。毎月5万円を資産運用に回して、7年後に必ず1,000万円になる、なんて運用方法はありません。もし「ある」という方がいたら、信用してはいけませんよ。

前田:ですよね。そんな話が本当だったらみんなお金持ちになってしまいます(笑)。

中嶋:その通りです。では、具体的な運用方法に話を移しましょう。私がお勧めするのは積立投資です。前田さんは、投資信託がどのようなものかご存知ですか。

前田:いえ…。名前は知っている、という程度でして…。

投資信託で預金のようにコツコツ積み立てる

中嶋:投資信託は、前田さんのような資産運用をしたい方から集めたお金を運用の専門家であるファンドマネージャーが、株や債券などに投資して運用する金融商品のことです。株は日々値動きしますよね。仕事やフットゴルフの練習などでお忙しい前田さんが、必要な知識を得て、その値動きをチェックすることは大変です。だったら運用はプロに任せておこう…というのが投資信託です。

前田:なるほど。まさに私にピッタリな気がします。

中嶋:毎月コツコツと同じ金額を預金するように、投資信託を一定額買って行くので積立投資といったりもします。値上がりしても値下がりしても一定額を購入するだけなので、手間がかかりません。証券会社によっては設定しておけば自動購入もできます。

前田:貯金みたいな感覚でできるんですね。

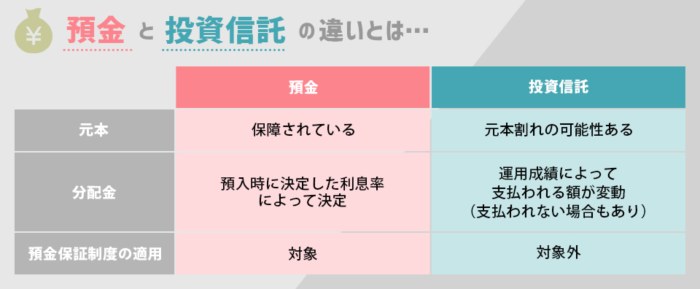

中嶋:積立という点ではそうなのですが、投資信託は預金と異なり「元本割れ」があります。預金は銀行が破綻しても1,000万円と利息まで預金保護機構で保護されます。投資信託の場合、そういった保護、つまり元本保証はありません。そこはしっかり認識してくださいね。

前田:はい。投資した金額よりも少なる場合もあるということですよね。

初心者にお勧めのドルコスト平均法

中嶋:で、積立投資ですが具体的にはドルコスト平均法が良いと思います。

前田:アメリカなどで使うドルで買うのですか。

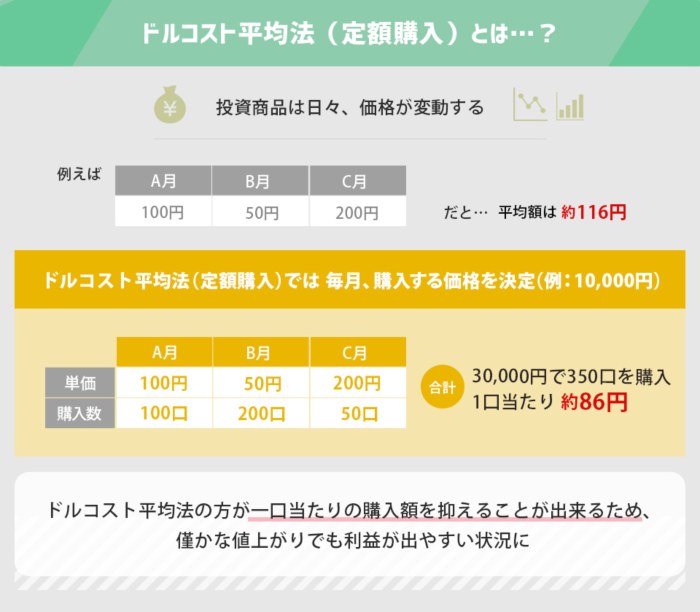

中嶋:あ、円ですよ。価格変動に関係なく、投資信託を毎月一定額積み立てるように購入する方法です。どんな投資商品も日々、価格変動が起こりますが、例えばある投資信託が、初月は100円、翌月は50円、翌々月は200円と価格が変動した場合、ドルコスト平均法は、毎月1万円など決めた金額で買い付ける「定額購入」のことです。初月は1万円で100口買い付け、翌月は一口50円に値下がりしたので1万円で200口を買い付けます。翌々月は一口200円に値上がりしたので1万円で50口です。価格が高い時は購入量(口数)が少なく、安い時は購入量が多くなるというわけですね。

前田:一定額を買う、というのは分かりました。それでどうなるんですか。

中嶋:この場合、100円、50円、200円の平均額を単純計算すると、(100+50+200)÷3で、約116円です。一方、ドルコスト平均法で買い付けた場合、合計3万円で350口の買い付けなので、一口約86円になります。安い時にたくさん買い、高い時には少しだけ買うことになるので、平均取得価格を下げることができ、僅かな値上がりでも利益が出やすい状況になることがメリットです。

前田:かなり安くなるんですね。

中嶋:実際、翌々月に200円に値上がりした時点での評価額は350口×200円で7万円です。3万円の投資に対して4万円も利益が出ています。これはもちろん値上がりしたからですが、価格変動に一喜一憂をしていると、利益を出すために必要な「安く買って高く売る」ができません。その真逆、価格が下がるとこれ以上損をしたくないと慌てて売って、値上がりするともっと上がるかも知れない、と高値掴みをしてしまう。つまり「高く買って安く売る」になりかねないわけです。それを防ぐために、価格変動を気にせず、タイミングも気にせず、毎月一定額を同じ日に買うやり方が「ベター」というわけです。

前田:なるほど。でもベストではないんですね。

中嶋:もちろんベストはタイミングを計って、一番安い時に買って一番高い時に売ることです。でもそんなことは預言者でもなければできません。ですので、投資の格言に「頭とシッポはくれてやれ」という言い方があります。最高値と最安値でタイミングよく売買するのは偶然以外では無理ということです。

前田:なるほど!

中嶋:それでは、次回はこの方法を使って30歳までに1,000万円を貯蓄するのは実際にいくらを投資すれば良いかを試算してみましょう。

(次回に続く…)

< 記事の更新予定は、こちらでお知らせします ⇒ @athlete_channel >