目指せ、貯金1,000万円! アスリートもできる資産運用初心者講座

30歳で1,000万円を貯蓄するには、毎月12万円の貯金が必要… 社会人一年生のフットゴルフ女子日本代表・前田春香選手にとってはあまりに高いハードルだ。この夢を実現するためにファイナンシャルプランナーの中嶋よしふみ氏が提案したのは「資産運用」。投資と投機の違いなど、知っているようで知らない資産運用の基礎知識を解説する。

(株)トリプルダブル代表

収支管理が第一歩 固定費の節約は意味がない!?

中嶋:前回は、前田さんにはフットゴルフと仕事を両立させながら、30歳までに1,000万円を貯める目標があることを伺いました。そして、現状においてはその年齢で1,000万円を貯蓄することは非常にハードルが高いというお話もしましたよね。

前田:はい。単純計算だと毎月12万円くらいを貯金しなければいけないことがわかりました。毎月決まった金額を貯金していないので、相当な改善が必要ですね。

中嶋:前田さんは毎月の支出を把握していないということでしたが、今後、どのような方法で貯蓄をするにしても、支出の内容を理解することは必要だと思います。前回は、支出を家賃や食費、光熱費などの生活費、つまりほぼ一定の固定費と、それ以外のお小遣い的な支出、変動費に分類することをお伝えしました。それなりの金額を貯蓄するには節約が必要になりますが、前田さんは固定費と変動費のどちらの節約を重視した方が良いと思いますか。

前田:えーっと、食費とか光熱費を削ったりすることをよく聞くので固定費ですか?

中嶋:多くの方が節約と聞くと節約レシピを作ったり、電気をこまめに消したりを考えます。つまり、生活費、固定費に目を向けがちということ。ただ、これらに意味のないとはもちろん言いませんけど、固定費は支出を削りにくく面倒な上に効果が薄いんです。食費とか光熱費は目につきやすいというだけなんですね。

前田:なるほど……。

中嶋:食費・光熱費は変動費と思われがちですけど、半減させるような大幅な節約も普通は出来ません。つまり、生きていくために必ず出ていく支出として実質的に固定費なんです。それよりも自分の意思でコントロールできるお小遣いなど本来の意味での変動費を節約する方が簡単ですし節約効果があります。変動費の中で支出の優先順位とメリハリをつけるクセをつけると良いと思います。例外として削りやすい固定費が生命保険等の保険料です。無駄に保険に入ってる場合は節約の対象にして下さい。

前田:保険はほとんど入ってないので大丈夫だと思います。

中嶋:収支を把握する、つまり家計管理は貯蓄をする上で重要なことですので、ぜひ実践してくださいね。今は家計簿アプリなど便利なものもありますので昔より楽になっています。

前田:いやぁ、耳の痛い話ですね(笑)。これから注意します。

資産運用のリスクを知ろう

中嶋:さて、ここからは資産運用のお話をしていきましょう。貯金だけをする場合、単純計算では固定費以外のほとんどのお金を貯金しないと前田さんの目標は達成できません。しかし、これは非現実的。となると、お金で資産を増やすことになります。預金以外の資産運用が必要というわけですね。前田さんは、預金以外の資産運用にはどんなものがあって、どのようなイメージをお持ちですか。

前田:そうですねぇ、株とか不動産投資とか投資信託とか……資産運用は、お金持ちの人が優雅にやっているイメージです(笑)。

中嶋:なるほど(笑)。面白い見方をされていますね。資産運用は前田さんが挙げたもの以外にも国債・地方債、社債、先物取引、FX、貴金属の積立、最近では仮想通貨など多岐に渡ります。前田さんが加入している保険でも運用に近いものがありますね。

前田:そっか、なんとなく聞いたことあるのばかりですね。宝くじとかギャンブルも投資ですか?

中嶋:おお、そう来ましたか。ではまず、投資におけるリスクのお話をしましょう。前田さんは、投資にはリスクがあるということを聞いたことはありますか。

前田:はい。

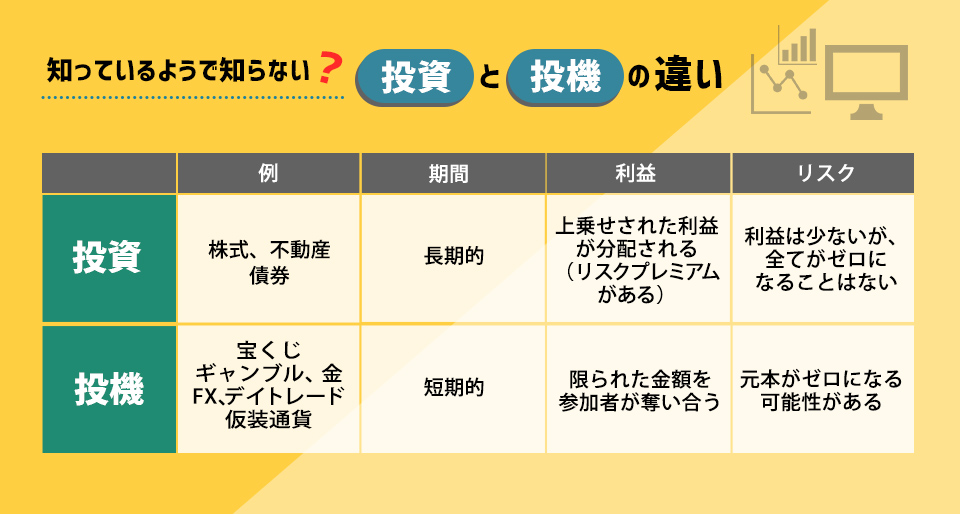

中嶋:リスクは「危険」という意味に取られますが、資産運用では「振れ幅」、「バラツキ」という意味で使われます。下落だけでなく上昇も含みます。そして、リスクを取ったことでその恩恵として利益を得られる状態を「リスクプレミアムがある」と言います。プレミアムは上乗せという意味ですから、リスクを取るとその分だけ「上乗せされた利益」を得られる可能性がある、という事です。ハイリスク・ハイリターンといったりします。株式や不動産、債券などがそうですね。ハイリスクなものほど、通常はリスクプレミアムは大きいと考えられます。

前田:ここまでは大丈夫です!!

中嶋:ただし、リスクがあって利益を得られるものでもリスクプレミアムと無縁なものがあります。

前田:リスクをとっても必ず利益が増えるわけじゃない、ということですか。

投資と投機の違いを知る 金融機関以外の投資はNG

中嶋:そうです。宝くじ、競馬などのギャンブル、金やプラチナなどの商品、FX、そして株でもデイトレードと呼ばれる短期売買はリスクプレミアムがありません。なぜなら参加者同士でお金の奪い合いをやっているだけだからです。片方が儲かると、その相手は同じだけ損をする、両方合わせるとプラスマイナスゼロ。これをゼロサムゲームと言います。投資ではなく「投機」といったりもします。仮想通貨も現段階ではそちらに分類されています。株もギャンブルも似ているように見えますが、株はお客さんが商品の代金を、不動産なら入居者が家賃を、債券なら発行者が利息を、という形で外部からお金が入ってくる仕組みです。閉じた輪の中でお金を奪い合うギャンブルとは違うんですね。

前田:確かに。宝くじを例に考えると、とてもわかりやすいですね。

中嶋:こうした投機と言えるものは、株などの運用とは性質がまったく異なりますので、あくまで趣味に留めることをお勧めします。もちろん個人の自由ですが、前田さんには勧められません。

前田:他に注意点はありますか。

中嶋:金融機関以外での投資はやめてください。投資詐欺のリスクがあるからです。金融機関であれば、損をすることはあっても詐欺が起こる可能性はほぼありません。あとはアパートやマンションなどの不動産投資は、手持ち資金が少なくても借金をすればできますが、扱う金額が大きいため運用資産のほとんどが不動産に偏ってしまいます。税金や法律の知識も必要です。多額の借金をして起業する「不動産ビジネス」と考えるべきです。非常に手間もかかるので働きながら競技に打ち込む前田さんには全く合わない投資だと思います。

前田:そう言えば、最近もニュースで目にしました。

中嶋:ですね。それと大前提の話として、資産運用の結果は非常に不安定です。預金以外はどのような投資でも損をすることがある、ということを十分に理解して投資をしてください。その上で、次回から具体的なお話をして行きましょう。

前田:わかりました。

(次回に続く…)

< 記事の更新予定は、こちらでお知らせします ⇒ @athlete_channel >